住宅ローンの申込、審査通過とマイホームがそろそろ現実的な状況になった方が「火災保険 住宅ローン」と検索される思います。近年は異常気象により風災や水災のリスクがどんどん高まっており、生活の中で火災保険の必要性はどんどん高まっております。この記事では専門家が、住宅ローン向けの火災保険はどこでどのように加入したらいいか解説していきます。最後までお読み頂けると嬉しいです。

火災保険で重要なことは、災害に見舞われたとき、早く損害認定をして保険金を支払ってもらうこと

火災保険の最悪な事態。それはお住まいの地域が台風の直撃などで、屋根瓦などが吹き飛び、家の屋根がブルーシートに覆われた状況が何日も続いているのにも関わらず、壊れた屋根などの修理が一向に進まず時間だけが過ぎていく状態です。

2018年は台風の当たり年でした。私の知人は強風で自宅の屋根がめくれあがったのですが、保険金請求の書類請求をしてから2ヶ月経っても書類が送られてこない事態が発生しています。

台風で災害を受けた多く方が集中的に保険金請求を行い混乱が発生しているようです。結果私の知り合いは、保険金支払いプロセスがなかなか進まず、イライラが募っているようです。

あなたはこのような事態におちいらないよう、火災保険を加入する保険会社と代理店を事前に考える必要があるのです。保険会社という観点。そして、契約する代理店。2つの観点からです。

実は火災保険の補償内容において、各社大きな差はありません。ただし、契約をする保険会社と代理店には確実に大きな違いが生じます。

私が大手損保会社に勤務していとき、勤務していた地方都市に台風が直撃し、信号機がひっくり返り、電柱が傾くような大規模災害を経験しました。そのとき、現場では何がおきるのか。どうすれば、保険金が早く支払われて、普通の日常生活を取り戻せるのか。

火災保険の基本的な補償内容を確認したうえで、ランキングや比較といった第3者による情報より住宅ローン向けの火災保険を選ぶうえで重要な情報をお伝えしていきます。

今回もなかなか面白そうな記事になりそうね♪知って損しない情報よ~

住宅ローン向けの火災保険、基本的な内容を確認しましょう

住宅ローン向けの火災保険はその名前の通り、契約者の財物が燃えたときに保険金が支払われます。ただし、契約内容によっては、燃えたときだけでなく、台風の風や洪水、雪の重みで破損・汚損したときにも保険金が支払われます。

住宅ローン火災保険の補償内容を細かく確認する前に、火災保険の全体像を確認したいと思います。※汚損は壁にスプレーなどで落書きなどをイメージください。

住宅ローン向けの火災保険は建物は必須、家財は選択となります

住宅ローン向けの火災保険を最初に考えるとき、何に対して保険をかけるか考える必要があります。保険の目的を何にするか考えるのです。

一般的な家庭であればこの2つです。

- 建物(建物の基礎や建物に付随しているエアコン)

- 家財(洋服やスマホ、エアコンの室外機)

賃貸向けの火災保険は、大家さんが建物に火災保険をかけるので、賃貸に入居する方はテレビや洋服などの家財だけ保険をかけておけば問題ありません。一方、住宅ローン向けの火災保険は、必ず建物を保険の目的にする必要があります。

住宅ローンの対象となる建物が火災で全焼したら、住宅ローンを実行する金融機関は担保となる建物を失ってしまいます。

金融機関はこのような事態を避けるため、住宅ローンを実行する条件に、住宅ローンを実行する建物に万が一のことがあっても、火災保険で債権回収ができるよう火災保険の加入を義務付けるのです。

金融機関の住宅ローン実行条件には火災保険の加入が入っているはずよ♪♪♪

火災保険の基本的な補償について

火災保険は名前の通り、火災による損害を補償する商品ですが、火災以外を原因とす事由で財物が破損や汚損しても保険金が支払われるのです。

大きく6つのタイプの事由を起因として保険金が支払われますが、最初に必ず付帯される3つの事由を確認したいと思います。最初に火災保険で必ず補償される3つの事由について確認します。

必ず補償される!次の3つを起因する事由で建物などが損害を被ったときに保険金が必ず支払われます

- 火災

- 落雷

- 破裂・爆発

火災保険で保険金請求が多い事故。落雷がその1つなのです。落雷の電流により、テレビが壊れたり、電子レンジが壊れることがあります。雷を伴うゲリラ豪雨の多発で、その発生リスクが年々高まりつつあります。

私自身も過去に落雷で家財に損害が発生し、火災保険を請求したことがあります。自宅近辺の落雷で一時的に停電したのですが、電気がついた時にはインターネットのモデムが起動しなくなったのです。

故障したモデムは修理に出し、落雷を原因とする破損であることを証明する書類を作成してもらい、火災保険の保険金請求を行いました。新しいモデムを購入する費用が保険金として支払われ、自腹での再購入を免れました。

このようなことは、火災による損害より比較的多く発生していると思います。火災保険の目的に家財を設定すれば、主に落雷から家の家電製品を守ると考えれば比較的わかりやすいかと思います。

少し、余談ですが失火法という法律をご存知でしょうか。この法律は、お隣さんからのもらい火で自分の家が焼けたとしても、お隣さんに損害賠償請求できないという法律です。つまり、もらい火であっても自分の家は自分で守る必要があるのです。

万が一、火災保険に未加入でお隣さんからの貰い火で家が燃えてしまった場合、家を失い、住宅ローンだけが残るという結果になってしまうのです。訴えたとしても、法律上では責任を問うことができません。道義的な問題だけが残ります。

フラット35に契約され、生命保険・火災保険ともに自由に契約ができるからといって、保険加入を失念すると大変な事態に陥ってしまう可能性があります。生活の基盤を家を持つからには、火災補償を忘れないようにしてください。

もらい火で相手に賠償してもらえないなんて知らなかったです!

そうよ、自分の家は自分で守るのがルールなのよ~

選ぶことができる!次の3つを起因する事由で建物などが損害を被ったときに保険金が支払われます

- 風災

- 雪災

- ひょう災

火災保険は最初に紹介した、火災・落雷・爆発の3つを補償する保険でしたが、その後に3つの補償が追加されたのです。特に、落雷損害補償だけだった天災による補償範囲が一気に広がったのです。

落雷による保険金請求が多いと最初に紹介いたしましたが、風災による損害というのはそれ以上に多いです。大きな要因は台風です。2018年を振り返れば大型や超大型の台風が何度も日本を直撃したことを思い出されるかと思います。

私の経験値からですが、戸建ての家でカーポートを設置されるかたは、火災保険のお世話になる可能性が大だと思います。強風による飛来物で壊れる可能性がありますし、カーポート自体が風によって壊れることもあります。

また、関東地方など年に数回しか雪が降らない地域で大雪が降ると、想定外のことが起きます。屋根に積もった雪が氷となり、地面に落ちます。運が悪いと氷がひさしに落ちて、ひさしを破壊します。

雨樋(あまどい)に雪がたまり、重さで雨樋の形が崩れ、家の中が思わぬ雨漏りで濡れることがあります。雨樋の修理は足場を組む必要があるため、数十万円かかるような修理になります。自腹び出費としては痛い出費です。

風による災害ならびに、雪による災害は起こらないと言い切れない時代になっています。異常気象から新しいご自宅を守るためにも、必ずこの3つの補償を加えるようにしてください。

今年の台風は家が揺れるぐらい強かった!家も持ったら絶対に風による災害は補償するようにするわー!

必要カメ~!!

近くに川がある方は必須!マンションなどの集合住宅にお住いの方は不要の場合が多い水災

火災保険には今までに紹介をした6つの補償があります。これに加え水災を選択することができます。主に大雨により川が反乱したとき、家を守るための補償となります。川が近く、標高が低い場所に家を建てられるかたは加入した方がいいと思います。

事前に地域のハザードマップを確認ください。実は新居の場所が過去に川の通り道や沼地などではなかったか、地盤がわかる古地図なども見たほうがいいかも知れませんね。

広島市でおきた土砂すべり災害の被災地は元々「蛇落地悪谷(じゃらくじあしだに)」という蛇でもすべり落ちるような土地だったといわれております。古地図から、どのような地域に住んでいるのか知るのも重要ですね。

一方、集合住宅。つまりマンションの高層階にお住まいの方には起こりえない災害となります。水災を補償”する”・”しない”では火災保険の保険料が大きく変わってきますので、必要性をよく確認してから補償を付帯ください。

東日本大震災で海岸に沿った地域がたくさん津波にのみこまれました。近い未来に、南海地震が起こるとも言われておりますし、どこでどのような強い地震が起こり大津波が発生するかわかりません。

津波による災害は、水による災害ですが、火災保険の水災災害の補償対象外です。津波による損害は地震保険によって補償されます。海岸沿いに住まわれる方は、津波災害として地震保険の加入も検討ください。

津波は水災ではないのですね..。

そうよ、地震保険でないとダメなのよ~♪

火災保険のその他の補償内容について

火災保険はこれまでに説明した6つの基本補償に、水災を担保する補償があります。さらに各社商品ごとに特徴もあります。一般的には

- 盗難

- 外部からの飛来物

- 漏水による水濡れ

などの補償がその他としてあります。小さいお子さまがいるご家庭は、建物外からの物体による飛来・落下・衝突の補償をつけるといいと思います。子どもが友人ボール遊びをしていて、家の窓ガラスを割ってしまうようなことが考えられます。

また、保険ウォーカーの記事で度々出てくる個人賠償責任保険も火災保険の特約として付帯することができます。自転車保険やペット保険においても重要な補償です。付保漏れを防ぐために自動車保険か火災保険の特約で付帯するのが好ましいです。

住宅ローン向け火災保険の契約期間は最長10年になった

住宅ローンは最長35年間の返済計画でローンを組むことができ、火災保険もその期間に合わせて契約するのが一般的でした。住宅ローンでお金を借りるときに、35年分の火災保険料も銀行から借りることができました。

ところが、2015年に保険期間を35年担保する火災保険の販売が停止になったのです。原因は近年の異常気象です。35年間に発生する自然災害を予想して保険料算出をするのが困難になり、火災保険の保険期間を最長10年としたのです。

2018年、火災保険の基本的な料率を算出する損害保険料率算出機構が基礎保険料を平均5.5%値上げした参考純率を出しました。各社がこの参考純率を元に独自の保険料を出していきますので、2019年以降に保険料が値上げされるのは間違いないです。

このように、日本に大規模災害が起こりやすくなればなるほど、それに伴う保険金支払いが発生し、また、支払った保険金から火災保険料は適正化(収支相等の原則)を求めて値上がりしていくのです。

現在の火災保険は1契約で最長10年間まで契約できます。つまり、10年ごとに契約更新です。

10年契約にすれば、契約時の保険料料率が適用され、長期契約割引も受けられます。異常気象と言われる近年の自然界の流れを鑑みると、できるだけ長期契約にしたほうがいいかもしれませんね。

なお、あなたが住宅ローンを繰上げ返済したとしても、火災保険は契約満了日までそのまま継続をすることができます。火災保険を解約して新たに契約締結をする必要はありません。

長く契約した方がお得な感じがしますね!

いつ火災保険が値上がりするかわからないような時代だもんね。

万が一富士山が噴火したら?地震保険は生活再建を支援するための保険

住宅ローン向けの火災保険を考えるときに、もう一つどうすべきか悩む保険があります。それが、火災保険にしか付帯できない地震保険です。2011年の東日本大震災や2016年の熊本地震でその重要性を感じて頂いている方が多いと思います。

最初に、地震保険がどのような目的の保険なのか説明をいたします。地震保険は、倒れた建物を完全に元に戻すようなことをしてくれる保険ではありません。あくまでも、生活再建を支援するための保険なのです。

保険をかけられる補償金額にも上限金額があります。建物の保険金額の30%から50%です。つまり、2,000万円の建物なら、全損したとしても600万円から1,000万円の保険金が上限金額となります。2,000万円支払われることは無いのです。

地震保険はこのような思想をもとに販売されている保険商品ということをしっかり理解頂ければと思います。

地震保険は生活再建のためカメ~。100%現状復帰のための保険ではないカメ~!

地震保険の補償について

地震保険は地震・津波・噴火により建物もしくは家財が火災・損壊・流失などによって損害を受けたときに保険金を支払います。地震で家が傾いたり、お茶碗が割れてしまったときに保険金が支払われます。

先ほども記載しましたが、自動車は火災保険の保険金支払い対象物にならないので、地震保険で保険金が支払われることはありません。自動車と地震・津波に対応する自動車保険については、こちらの記事を参照してください。

地震保険は建物と家財とそれぞれ補償を”付ける”・”付けない”を選択できます。どこに活断層が眠っているか解らない日本に住んでいる我々にとって、万が一のときに生活再建のために少しでも経済的な負担を減らす重要な金融商品だと考えております。

地震保険は単体で加入することができません。必ず、火災保険加えて加入する商品ということも、合わせてご理解ください。

地震保険は所得税控除の対象となります

平成19年までは火災保険保険料は損害保険料控除の対象でしたが、火災保険の普及が進んだこともあり控除対象外となりました。

現在は地震保険の保険料のみが課税所得からの控除対象です。最大5万円まで課税所得から控除されますので、年末調整や確定申告時に保険会社から送られてくる書類提出を大切に保管して提出してください。

火災保険はこうやって保険金が支払われる!あなたのお住いの地域が大規模な災害に見舞われたら

火災保険をこれから選択するうえで、もしお住いの地域が大規模災害に見舞われたら何が起きるか知れば、火災保険の比較サイトやランキングサイトを見る必要性がなくなります。

ここからは、火災保険において何が本当に大事なのか、しっかりと理解いただければと思います。

大規模災害が起きたら保険会社は災害対策本部を立ち上げます

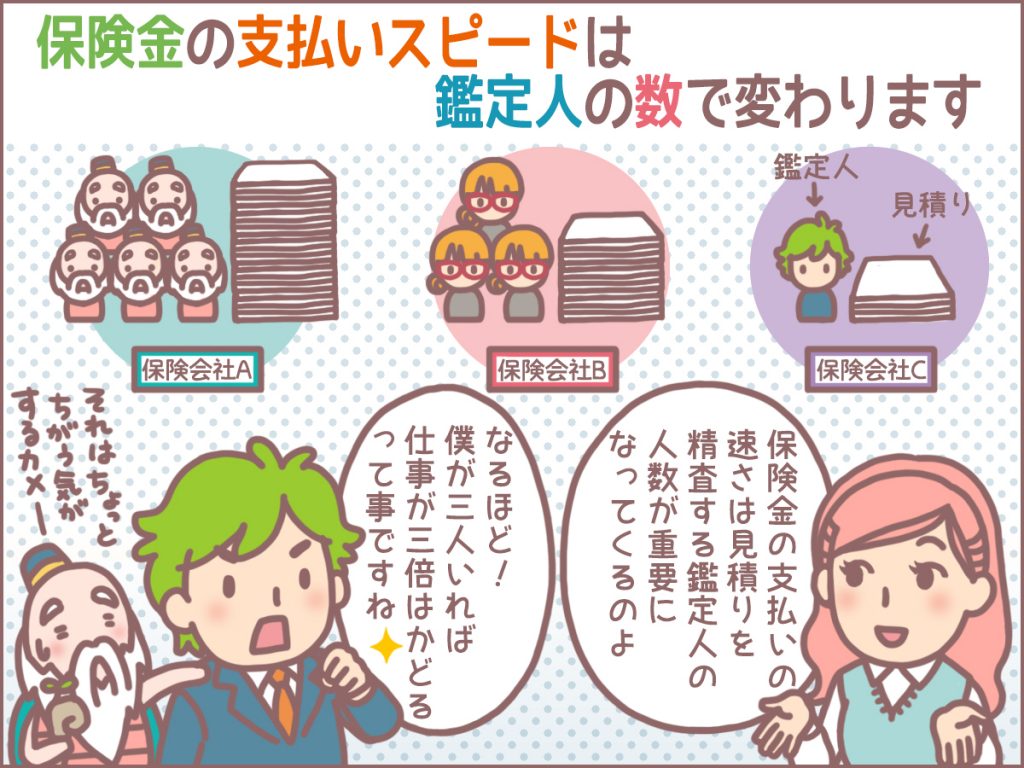

あなたのお住まいの地域が大規模災害に見舞われたら、損害保険会社の支店・営業部などに災害対策本部が設立されます。この災害対策本部が急いで行わなくてはならないのが、鑑定人の確保です。建物の損害を鑑定する事業者です。

火災保険の保険金支払いが早いか遅いかは、この鑑定人の確保によって左右されるのです。あなたのお住まいが被災したら、建物が現状回復するための見積もりを保険会社に提出します。その見積もりが適正かどうか精査するのが鑑定人なのです。

余談ですが、私が実際に経験したことです。

私が働いていた地域が台風の直撃を受けて、支店で災害対策本部が立ち上がることになったのですが、鑑定人の確保が遅れたのです。大問題となりました。それは、保険金支払いのスピードに大きな影響が出るからなのです。

保険金支払い部門の課長はそれがきっかけで異動となりました。わかりやすい左遷でした。それぐらい大規模災害時の対応として鑑定人の確保が重要なのです。

重要なのは鑑定人の確保する力なんですね!!!

鑑定人が修理見積もりを査定します

大規模な災害が起きたら、その地域以外の工務店さんも修理見積もりを出すために災害地へやってきます。とにかく、修理見積もりが作られないと保険金が支払われないため見積もりを作るのです。

鑑定人は修理見積もりの適性を確認し、修理の見積もり金額によっては、直接建物の調査にいきます。経験された方は「◯◯損保の鑑定人をしている、◯◯鑑定人事務所のものです」と挨拶を受けたことがあるかと思います。

大規模災害時は全国から鑑定人が集まってきます。できるだけ多くの鑑定人を確保して災害を受けた地域に配置できるか。この点が重要で、保険金支払いに違いが発生するのです。

大手の損害保険会社と中小の損害保険会社・共済とでは違いが生じてきます。災害地に送り込める応援部隊(従業員)も含めると、大手損害保険会社の方が明らかにいいのです。

住宅ローン向けの火災保険を、中小の損保会社でも良いと思っている方へ。大規模災害に見舞われたときに明らかな違いがでます。あなたの中に大手損保の選択肢があるのであれば、多少保険料が高くても大手損保に契約することをお勧めします。

それは、万が一の保険料だと思ってください。

大規模災害を考えると、大手損保がいいんだー

住宅ローン向け火災保険は保険会社に大事にされる代理店が重要

住宅ローン向け火災保険は大手損保のほうが、鑑定人確保ができること。また、災害地への応援部隊(従業員)派遣ができることをお伝えしましたが、もう一つ重要な選択肢があります。それは、どこの代理店で契約をするかです。

大規模災害に見舞われると、大量の事務処理が発生し大混乱が生じます。自分が担当している代理店の保険金請求案件がどこでどのように処理されているか追いかけるのが困難になります。

このような状態下で、保険会社が必ず平等に保険金支払いを行うとは言い切れません。

代理店によって保険金支払いの優先順位付けが発生してもおかしくない

私の経験談です。大規模災害に遭うと、現場は非日常となり混乱します。そんなある夜に営業担当者が集められ、特定の金融機関代理店の保険金請求書類だけを探せと命じられたことがありました。

支店・営業部に影響力を持っている代理店から、保険金請求件数と保険金支払い件数。つまり、保険金の支払い完了率を求められたのです。代理店からすれば、顧客にすすめた保険会社・保険商品が災害時に役立たないのであれば意味がありません。

契約をするのであれば、保険会社の営業マンとの直接契約や、インターネットを介した直接契約をするより、このような保険会社に物言える代理店を通じた契約の方が、優先的に事務処理が進んでいく可能性があるのです。

全く同じ火災保険の保険料を支払うのに、万が一のサービスに違いが生じます。あなたの生活再建はこの代理店選びによっても大きな違いを生むのです。地元の昔からある代理店などは、にらみを利かすことができます。

なお、火災保険はどの代理店から加入しても問題ありません。住宅ローンを実行してくれる銀行は代理店指定までできません。

ふふふ、ちょっと刺激的なお話ね。でも、代理店によって違いが出るのは間違いないわね♪

住宅ローン向け火災保険の相場(2019年1月以降)について

住宅ローン向け火災保険の保険料がいくらぐらいになるのか、インターネットで試算できる保険会社で東京都にある建物の保険料(家財・地震保険なし)について調査をしてみました。保険料の算出条件が比較的シンプルなマンション(M構造)で保険金額を1,000万円にしております。

マンションの火災保険になるので、水による災害(水災)を不担保にしています。また、臨時費用保険金は何かとかかる諸費用としてあったほうが役立つため、支払ってもらった保険金の10%支払われるようにしています。

火災保険の見積もり結果

- J社:19,940円(10年一括)

- S社:21,710円(10年一括)

- S社:28,549円(10年一括)

- S社:35,300円(10年一括)

上記の保険料は補償内容が完全に一致しているわけではありません。細かく補償内容を選択できる会社と、そうでない会社があります。あくまでも、建物のみに最低限の補償をつけたときの相場感として参考にしてください。

また、保険金額を1,000万円にしておりますので、保険金額を2倍にすれば保険料も2倍にあがります。

なお、地震保険を補償金額500万円(5年一括)で支払った場合5万円から6万円程度の保険料となります。こちらもざっくりとした相場感として参考にしてください。

最後に

最初に火災保険で大切なことは災害にあったあと生活を1日でも早く再建できるように

- 保険金請求書類の受領

- 保険金請求書類の提出

- 鑑定人による損害認定

- 破損箇所の修理

- 保険金の受取

この流れをいかに早くできるかが重要です。対応が遅ければ、保険金請求書類の取り寄せだけで2ヶ月待たされてしまいます。私の知り合いがまさにその状態です。

昨今、異常気象による大規模災害に巻き込まれる経験をされた方が徐々に増えてきているかと思います。そのような経験をされた方の声を拾い上げていくと、今から加入をする住宅ローン向けの火災保険がどこでもよいなんて”絶対にない”とご理解いただけるかと思います。

ランキング情報や比較サイトに掲載されている情報より、新たに住まわれる地域が過去どのような災害にあっているかという情報の方が重要です。

日本人は我慢強いかたが非常に多いですが「近所でなぜ私だけまだ修理見積もりの承認がおりないの!」という経験をしたくありませんよね。あなたが選ぼうとしている保険会社と代理店に問題がないか、いま一度考えて頂けければと思います。

火災保険は1度契約をすると、見直し機会がなかなかない保険です。10年に1度だった活躍の頻度が急激に高まってきております。保険金が速やかに支払われて日常を早く取り戻すためにも、よくよく考えてから火災保険に契約をしてくださいね。

火災保険向けおススメ動画

ほけんYoutube予備校にアップしている、火災保険に関するアニメーション動画をご紹介いたします。ぜひ、ご覧ください。

【9分で解説】火災保険🧯の基礎中の基礎。「建物🏠と家財🧸」とは⁉️

【9分で解説】火災保険の不都合な真実

【10分で解説】火災保険の選び方 – 持ち家かた向け

著者の情報

- 自動車保険の専門家

- 国内系大手損害保険会社でにて主に自動車販売会社の代理店営業を経験したのち、SBIホールディング社にて日本最大級の一括見積もりサイトの運営に従事。生損保約40社とのビジネスを介して、保険のダイレクトマーケティングを行ってきました。現在は株式会社プリモポストの代表取締役として、アニメーション動画(Youtube)を通じて保険をわかりやすく紹介する事業にも取り組んでいます。

最近の投稿記事

その他2024年2月26日SBI損保のがん保険

その他2024年2月26日SBI損保のがん保険 Q&A2023年10月21日【60秒で解説】原付に自賠責保険って必要?!

Q&A2023年10月21日【60秒で解説】原付に自賠責保険って必要?! Q&A2023年10月21日【60秒で解説】自賠責保険だけ加入しておけばOK!?

Q&A2023年10月21日【60秒で解説】自賠責保険だけ加入しておけばOK!? Q&A2023年10月21日【60秒で解説】自賠責保険の紛失そのままでいい ?!

Q&A2023年10月21日【60秒で解説】自賠責保険の紛失そのままでいい ?!