自動車保険はカーライフに潜むリスクを預ける商品!キャリア20年の専門家が自動車保険を解説します。

投稿日:2019年5月20日

自動車保険について検索している方に、自動車保険を契約する前に知っていただきたい「自動車保険とは一体何なのか」という。自動車保険に関わって、20年以上の専門家が自動車保険の本質を解説いたします。

自動車保険はカーライフに潜むリスクを預ける商品

私は、読者の皆さまに自動車保険に関する根本的な心構えを最初に植え付けたいと思います。自動車保険を保険料の安さだけで決めるかたは、自動車保険の見積もりサイトで保険料比較だけを行なってください。この先は不要です。

私が皆さまにお伝えしたいのは、自動車を運転し続ける限り、道路上には様々なリスクがあるということです。例えば、私が2019年3月に実際に遭遇した、

- 信号待ちをしているところ、任意保険に未加入の自動車に追突される

このようなリスクがあります。運です。宝くじと同じです。自動車を運転している誰もが、このようなリスクを持ちながら走っているのです。

大切なことは、このような事故に巻き込まれたとき、自動車保険を使って早く日常に戻るということなのです。実は、私が巻き込まれた事故も、自動車保険の商品によって、保険会社から受けられるサービスに違いがあるのです。

追突された事故で、車両保険を使った場合に、自動車保険の更新時に等級が

と保険会社の車両保険によって違いがあるのです。同じダイレクト型でも違いが発生しているのです。

自動車保険に向き合って20年間の専門家が、自動車保険の本質について解説していきたいと思います。最後までお読みいただけると嬉しいです。

えっ!車両保険にそんな違いがあるんですか!

そうよ~。知らないと事故のときに後悔するわよ♪

カーライフのリスクをどの保険会社の自動車保険商品に委ねますか?

自動車保険を考えるときは、自分の家族構成等からカーライフに潜むリスクをよく考え、自動車保険を選ぶ必要があります。最初に、カーライフに潜む2つの大きなリスクについてご紹介いたします。

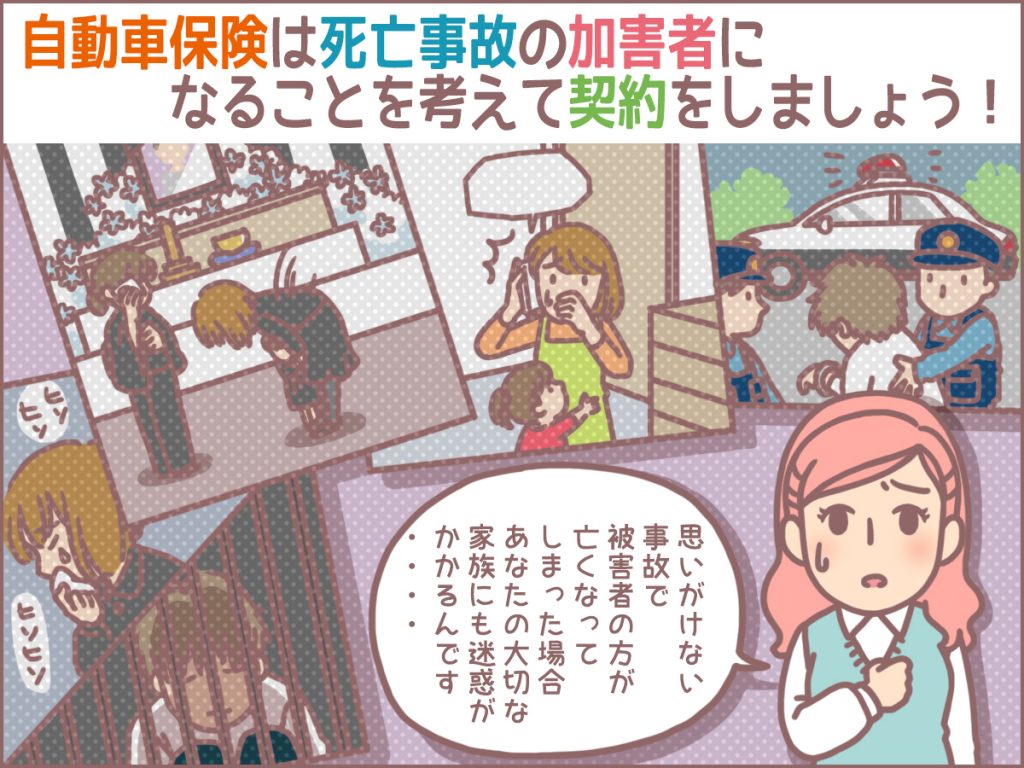

カーライフで最悪の事態は、事故相手が亡くなること

自動車事故をイメージするとき、ソニー損保やイーデザイン損保、アクサ損害保険のテレビコマーシャルをイメージしますよね。

自動車事故は相手の自動車が損傷し、お金で解決できるだけの問題だったらいいです。

カーライフで最悪のシーンは事故相手が亡くなってしなうことなのです。2019年5月に、滋賀県の大津市で保育園の児童が自動車と自動車の事故に巻き込まれ、2人の児童が亡くなる悲しい死亡事故がありました。

2019年5月8日午前10時15分ごろ、大津市大萱6丁目の県道交差点付近で、「保育園児の列に車が突っ込んだ」と近所の住民から119番通報があった。

滋賀県警や大津市消防局などによると、園児13人と保育士2人が搬送され、園児2人が死亡、2人が意識不明の重体となったが、うち1人は意識を回復した。

事故には2台の車がからんでおり、県警はそれぞれの車を運転していた2人を自動車運転死傷処罰法違反(過失運転致傷)容疑で現行犯逮捕し、事故当時の状況を調べる。

(参照:https://www.asahi.com/articles/ASM583QFXM58PTJB002.html)

私も、このような加害者になる可能性はゼロではありません。自動車の運転に完璧はなく、誰もがミスをおかします。前の自動車につられて交差点を右折するようなことを絶対に行なわない自信はありません。絶対はないです。

事故が起きて1週間以上経っても、自動車を運転していた加害者女性は警察に拘留されております。亡くなった児童のご両親に直接お詫びする機会すらないのです。

加害者女性が警察に拘留されている間に、亡くなった児童の

- 通夜式

- 告別式

は既に終わっているはずです。さて、あなたが加害者の残された家族ならどのような対応をするでしょうか。これがカーライフにおける最悪のシーンなのです。

悲しいカメ…

通夜式と告別式の参加は残された家族が参列

テレビや新聞などの報道にも加害者女性の実名が出てしまっています。ご家族やご親戚の方まで知れ渡ることになっています。被害者家族の気持ちを考えると、残された家族が通夜式と告別式に参列しない選択肢はないと思います。

通夜式と告別式。被害者家族・親戚からの視線がなんとも辛く、何を言われても平謝りするしかない時間になります。

ここで考えていただきたいことがあります。あなたは、このような最悪なシーンがあったとしたら、誰と参列しますか。配偶者は警察署に留置されていて、一緒に参列できない可能性があります。

あなたは、1人で参列できますか。それとも、誰か矢面に立ってくれる方を必要としますか。通夜式・告別式で被害者家族・親戚からどれだけ罵倒されても耐えられるだけの精神力がありますか。

もし、保険会社の社員が矢面に立ってくれると思ったら大きな勘違いなのです。保険会社の社員はこの通夜式と告別式には参加してくれません。弁護士特約で弁護士さんを使えると思っても、弁護士さんは頭を一緒に下げるのが仕事ではありません。

あなたが頼れるのは、自動車保険の案内をしてくれる代理店なのです。そして、ダイレクト型の自動車保険を選べば、この代理店の担当者が出てくることはまず無いのです。

ぼく、てっきり損保会社の社員がきてくれると思っていました…。

損害保険会社は49日の法要が終わってから示談交渉を行ないます

ソニー損保のテレビコマーシャルで勘違いをして欲しくないのですが、原則、国内系大手だろうと、ダイレクト型の損害保険会社だろうと、死亡事故において被害者示談交渉を行なうのは、49日の法要が終わってからです。

運転していた本人はいつ警察署から出てこれるかわかりません。その間、残された家族あるいは、自動車保険を契約している代理店が加害者対応を行なうのです。

カーライフにまつわる最悪な事態は、相手が亡くなり、通夜式や告別式に参列できない自分がいて、家族に迷惑をかけることです。配偶者1人に全てを託すか、代理店の担当者という盾を準備しておくか。

自動車保険を考えるうえで、カーライフをサポートしてくれる代理店の存在はとても大切な存在なのです。

私は一人は辛いです…。

そうね~。頼れる方をきちんと探して自動車保険に入らないとね。

カーライフで次にひどい事態は、事故相手が任意保険に加入していない

私自身も2019年3月、信号待ちをしているとき、任意保険に加入していない自動車に後ろから追突されたことを先ほど書きました。事故相手は、見知らぬ人の車を運転しており、事故を起こして初めて無保険自動車だったことを知った次第です。

事故相手は23歳の若いお兄さん。

事故直後は

「修理代は支払うので、見積もりを送って欲しい」

と、きちんとした対応をしていましたが、いざ修理に30万円以上かかることが判明すると、修理工場であるディーラーに6万円程度振込みをして、これが支払える限界と逃げ始めました。

その後、私が修理かかる費用を支払ってもらうため、打ち合わせをしたい。連絡をして欲しいと連絡しても、忙しくて連絡できないとメッセージが返ってくるだけ。最悪です。ただ、このようなことは日常茶飯事に起きる事態だと思います。

なぜなら、公道を走っている自動車の約2割は任意保険に未加入なのですから。

ええっ!2割も任意保険に未加入なのですか!

任意保険に加入していない自動車にぶつけられ、人がケガをしたら

今回の事故で大きなケガを負うようなことはありませんでしたが、もし大ケガをして入院するような事態に陥ったらどうなるか。これも、カーライフに潜むリスクなのです。

車検を受けている全ての自動車は、自賠法に則り、自賠責保険(強制保険)に必ず加入をしています。この自賠責保険の保障により、ケガで120万円、死亡で3,000万円(後遺症4,000万円)まで保障が約束されています。

自動車事故がおきれば、おまわりさんが必ず自賠責保険の有無を確認します。事故を起こした警察署、あるいは自動車安全運転センターを通じて、交通事故証明書を取り寄せしたら、自賠責保険の付帯情報を確認できます。

自賠責保険は加害者・被害者双方が保険金請求をできるので、加入保険会社と証券番号だけわかれば安心です。

ただ、この自賠責保険の保障金額を超えた場合が問題です。保障金額を超える損害が発生した場合は、相手に請求するか自分でカバーするかです。

現実的に、事故相手に請求するのはまず困難です。

そうすると、自分の身は自分で守る必要があり、ここで活躍するのが「人身傷害」という補償です。保険証券を見ていただくと、保険金額が3,000万円や5,000万円と設定されていると思います。

この人身傷害は、自分自身、事故相手の過失割合を考えず、自分自身の治療費や慰謝料、死亡保険金などを保険金額まで支払ってくれます。

余談です。私が初めて人身傷害が役に立つと感じたのが、看護師さんの事故でした。私の代理店のお客さまであった看護師さんが、夜勤明けに居眠り運転をして、大型トラックの後ろに追突・大ケガをして入院したのです。

その間の治療費と休業損害を人身傷害で補償いたしました。相手に治療費を請求することもできませんし、健康保険も使えない可能性があります。実費だととんでもない金額になっていたと思います。

人身傷害は、一般の自動車保険だとほぼ全てと言ってもいいほど付帯されていますので、人のケガにともなう最悪の事態は免れることが出来ると思います。ただ、問題が自動車の修理費にあるのです。

ぼくも居眠り運転をしないように気をつけよう..。

任意保険に加入していない自動車にぶつけられ、自動車が破損したら

任意保険に加入していない自動車に追突される事例は比較的多いと思います。自動車を修理するには、自動車を修理工場に持っていき、修理の見積もりを出してもらいます。その上で、

- 事故相手が修理代を支払える場合 → 相手に支払ってもらう

- 事故相手が修理代を支払えない場合 → 自分の自動車保険を使う or 自腹

このような結果になります。

一番運が悪いケースは、事故相手が経済的に余裕がなく、修理代を支払えないケースです。お金を持っていない方に、修理代を支払えと言っても、支払えないものは支払えないのです。このケースは本当に骨が折れます。

相手が修理代を支払えない場合、自分の車両保険を使うことになりますが、この車両保険の補償範囲に各社違いが出ているのです。

「車両無過失事故に関する特約」という特約が自動的にセットされる自動車保険とそうでない自動車保険と差が出てきたのです。

車両無過失事故に関する特約は、追突事故や過失が無い事故で車両保険を使った場合、保険金請求をノーアカウント事故として扱ってもらうことができ、保険金請求をしながらも、更新時に等級が1等級進めることができるのです。

大手・中堅の損保会社の自動車保険はほぼこの特約が付帯されていますが、ダイレクト型の自動車保険にはまだ差があります。

| 車両無過失事故の特約(2019年5月時点) | |

|---|---|

| ソニー損保 | × |

| アクサ損害保険 | × |

| 三井ダイレクト | × |

| セゾン自動車火災 | ○ |

| イーデザイン損保 | ○ |

| SBI損保 | × |

| チューリッヒ保険 | × |

本記事を執筆したタイミングでは、ソニー損保やアクサ損害保険の自動車保険に、この特約はまだ付帯されていないのです。

自動車保険の更新時に、任意保険に加入していない自動車にぶつけられるリスクをどのように処理されるか是非ご検討ください。同じ、ダイレクト型の保険会社でもリスクを預けられる保険会社とそうでない保険会社があるのです。

車両無過失事故に関する特約、ダイレクト型の保険会社は商品がない可能性があるから気をつけてね~♪

筆者はカーライフのリスクを自宅近くの専業代理店(国内系大手損保)に委ねています

私は、今の住居に引っ越したあと、インターネットで国内系大手損保の専業代理店を探しました。私には妻がおり、万が一、相手が亡くなるような事故を私が起こしてしまったときに、とても妻1人に対応させるのは無理だと思ったからです。

また、妻はお世辞にも自動車の運転が上手とはいえません。大津で起きたような事故を起こすリスクはあります。

ダイレクト型自動車保険がいけないとは言いません。保険料が安くなりますし、車両保険などの補償内容をあげることもできます。ただし、自動車保険の最悪な事故は相手が亡くなるような事故。そこをイメージして欲しいのです。

保険料の18%前後が代理店の手数料です。50,000円の保険料のうち、約10,000円です。あなたは、この費用をどのように感じられますでしょうか。

カメも安心がいいカメ~

事故対応力が高い保険会社の見極め方

カーライフに伴う、2つの経験したくないリスクについて理解いただいたと思います。その上で、自動車保険の品質を決める事故対応力の違いは何で発生するか解説したいと思います。

自動車事故は2つのパターンにわけます。

- 過失が一方に100%ある事故(自損事故や追突された事故等)

- 過失が双方にある事故(交差点内の事故等)

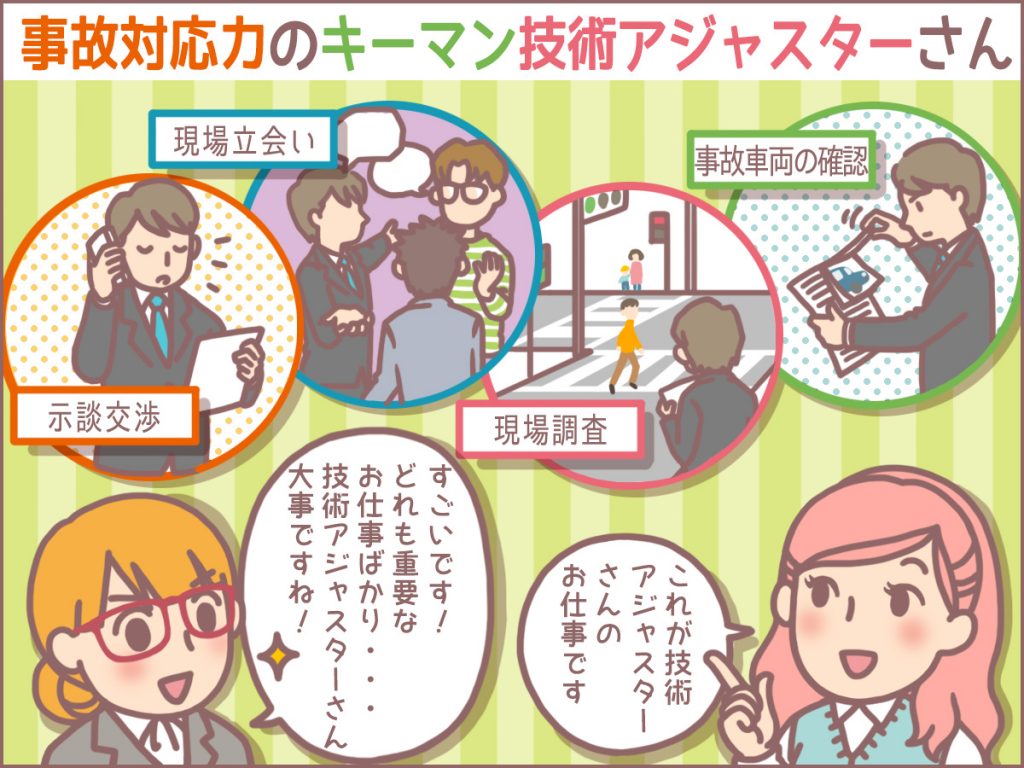

この2つの事故パターンでも、物損事故(ケガ人がいない事故)を例に説明をします。具体的なイメージをしやすいようにイーデザイン損保のテレビコマーシャルにでる土屋 太鳳さんと、織田 裕二さんをつかいますね。

事故対応のキーマンは織田 裕二さんが演じている技術アジャスターというお仕事なのです。物損事故の場合、保険会社の事故対応の体制は、

- 基本的な窓口対応をする担当者(👩土屋 太鳳)

- 技術アジャスター(👨織田 裕二)

の2名で対応することになります。技術アジャスターさんに関する記事でご紹介しておりますが、技術アジャスターさんは主に3つのことを行なってくれます。

- 損害車両の調査・修理費用の見積もり認定業務

- 自動車事故の現場調査

- 過失割合の交渉業務(示談交渉)

土屋 太鳳さんが、電話で契約者や事故相手とやり取りをしている間に、織田裕二さんが裏で保険金支払いに向けて、見えないところで色々な動きをしているのです。

織田裕二さんを技術アジャスターさんと思えばいいんだ。

太鳳ちゃんが電話対応で、織田裕二さんが現場対応のイメージだね!

過失が100%の事故対応に不満はほとんど発生しない

過失が100%ある事故の場合、相手と過失に関する交渉ごとは一切ありません。つまり、機械的に事故処理が進んでいきます。

- 警察への届出

- 修理工場へ入工

- 修理代の見積もり確認

- 修理着工

- 修理完了

ここで大切なのは、技術アジャスターさんの対応です。技術アジャスターさんは修理工場からあがってくる修理費用の見積もりを確認する業務があります。自動車の損害に対し、素早く見積もりが適正か判断します。

この見積もりを判定するスピードがとても大切なのです。優秀な技術アジャスターさんほど、スピードが正確かつ速く修理が進むのです。処理が遅いと、修理の着工がおくれ、いつまでも代車生活が続きます。

過失がある事故は技術アジャスターの腕による部分が大きい

双方に過失がある事故の場合、過失割合でもめる場合があります。特に、いずれかの自動車が車両保険に入っていない場合、自分の自動車の修理費用は、過失割合に修理費用をかけた金額が自腹になるので、もめる可能性が高まります。

過失割合でもめるような事故は、技術アジャスターさんが現場調査をおこなったり、ドライブレコーダーや事故車両をもとに相手保険会社と過失割合について協議を行ないます。織田裕二さんが大活躍するのです。

場合によっては、双方の運転者とアジャスターが事故現場に集まって協議することもあるのです。

過失がある事故の場合、この技術アジャスターさんの示談交渉能力に応じて、事故対応力は異なってくるのです。

- 技術アジャスターさんの修理見積もり認定能力

- 技術アジャスターさんの示談交渉能力

この2つの能力が、保険会社のサービスレベルを決めるといっても過言ではありません。

技術アジャスターさんは、本当に大事よ♪

技術アジャスターは保険金サービス(事故調査)部門にいる

保険会社の事故対応力を決めるといっても過言ではない技術アジャスター。国内系損保とダイレクト型の損保会社では大きな差があります。

事故対応でお世話になる技術アジャスターさんは、各損害保険会社の保険金サービス(損害調査)部門に属しております。つまり、保険サービス課(損害調査課)という部門がある場所にいるのです。

では、各保険会社は、全国津々浦々に技術アジャスターさんを配置できているのでしょうか。例えば、北海道の釧路。釧路に保険金サービス課を配置できているのは、ダイレクト型以外の損保会社です。

ソニー損保やアクサ損害保険を筆頭とするダイレクト型の場合、札幌もしくは仙台が最寄の保険金サービス課となるのです。

では、ダイレクト型の損保会社の場合、どのようにして事故車両の調査等を行なっているのでしょうか。ダイレクト型の多くは、損害調査会社(例:株式会社北海道鑑定)に調査を依頼するのです。

損害調査会社は損害を調査するだけで、示談代行までは行ないません。示談交渉は事故現場から離れたところにある、保険金サービス課(損害調査課)で行なわれるのです。

こうなると、損害調査会社から届いた書類が過失割合を決めるほぼ全ての材料となり、事故現場に足を運べる国内系損保会社とは情報量において差が発生してしまいます。

お住まいの地域に、保険金サービス課(損害調査課)がない方がダイレクト型の自動車保険に加入すると、限られた情報をもとに示談交渉が行なわれることになります。

ダイレクト型の場合、地方で事故を起こしたら、大手と対応の違いが発生するということか..。

国内系大手損保会社のダイレクト型は大手のアジャスターを使っている

私が損保ジャパン社で働いていたときの同僚が技術アジャスターとしてまだ働いています。彼いわく「セゾン自動車火災(おとなの自動車保険)の事故案件も対応しているんですよ。」と。

セゾン自動車火災は、損保ジャパン日本興亜社のアジャスターさんを使い、修理見積もり認定や事故現場の調査などを行なっているのです。つまり、一番大事な技術アジャスターの品質を損保ジャパン日本興亜社と同じ品質で行えているのです。

セゾン自動車火災の契約者が釧路で事故を起こしたとしても、損保ジャパン日本興亜社の技術アジャスターさんが対応してくれるのです。

インターネット上に、自動車保険に関する多くのランキング情報や口コミ情報などが公開されていますが、自動車保険の品質はこのアジャスターさんの対応で大きく変わってくるのです。

セゾン自動車火災さんの強みね♪

自動車保険の補償内容はどのように設定すればいい?

自動車保険に潜むリスクと、事故対応の品質の違いについて理解いただいたと思います。最後に、自動車保険の補償内容は人によって異なる部分がありますが、最低限このような補償内容にして欲しいということをお伝えいたします。

対人賠償保険と対物賠償保険

第三者に対する賠償は無条件で保険金額を無制限にしてください。事故相手がどのような人・モノになるかはわかりません。

- 対人賠償保険:無制限

- 対物賠償保険:無制限

人身傷害保険

自分自身のケガや休業補償を担保する補償です。最低保険金額が3,000万円から設定できます。この補償金額もよほど補償を厚くしたいという想いがなければ、3,000万円で問題ありません。

- 人身傷害保険:3,000万円

車両保険

車両保険は経済的に余裕があれば付帯してください。双方に過失がある事故の場合、車両保険があるとないのとで、事故処理のスピードが変わる可能性があります。

車両保険には、自損事故も補償する(1)一般車両保険と、自損事故を補償しない(2)車対車+A特約の2種類があります。運転者の運転力量を考えて自損事故を担保するしないかを検討ください。

また、車両保険の免責金額は5万円もしくは10万円をおすすめします。なぜなら、自動車の修理金額が小さい場合、車両保険を使ったほうが損する場合が増えたからです。自動車保険の等級制度については、こちらで解説しております。参照ください。

- 車両保険:一般車両保険(免責10万円)

※運転の力量と自動車の価値次第で変更

- 車両無過失事故に関する特約(自動付帯)

弁護士費用特約

弁護士費用特約もできれば付帯ください。任意保険に加入していない自動車に追突された場合、保険会社は車両保険(免責あり)を支払って対応を完了となることがあります。

車両保険の自己負担(免責金額)は、自ら回収する必要がありますので、弁護士さんと相談のうえ示談書を行なっていく必要があります。保険会社の担当者以外からセカンドオピニオンをいただけるのもありがたいです。

- 弁護士費用特約:付帯あり

なお、弁護士さんは保険会社にご紹介いただけます。

個人賠償保険特約

個人賠償保険は、1家に1契約あると非常に便利な保険商品です。個人賠償保険については、こちらの記事でも紹介しておりますが、個人賠償保険は火災保険もしくは自動車保険に付帯するのがいいと思います。

個人賠償保険がクレジットカードの保険として自動付帯される可能性があるのは、プラチナカード以上となるので、いま一度、1家に1契約あるかご確認ください。

- 個人賠償保険特約:付帯あり(1家に1契約なければ)

運転する自動車や運転者の条件によって、補償内容はそれぞれになりますが、あくまでも1案として参考にしていただければと思います。

私も個人賠償保険は自動車保険に付帯しているわよ♪

カーライフに潜むリスクと必要な自動車保険がわかれば見積もりを取ろう

カーライフに潜むリスクを理解いただき、選ぶべき自動車保険を提供している保険会社と、必要な補償がわかれば、後は自動車保険の見積もりをとって契約をするだけです。

自動車保険は、大手損保を取り扱っている事故対応が好きな代理店さんに契約をすることがベストですが、「代理店を知らない・経済的に保険料を安くしたい」という方はダイレクト型の自動車保険を選ぶことになると思います。

ここで、いくつかの選択肢をご提案したいと思います。

NTTiFで大手損保会社とダイレクト型損保会社の見積もり比較をして契約

日本で大手損保会社の保険料とダイレクト型各社の保険料を唯一提供している、NTTiF社のサービスを使うことで、気になる保険会社の見積もり比較一気にできます。

見積もりを取るだけ、プレゼントを提供している会社もあります。比較検討したい方は、こちらからご確認ください。

🚗【無料3分❗】比較して自動車保険の見積もりをすぐに確認する‼️

最後に

自動車保険について考える上で、改めて保険の本質をご理解いただきたいと思い、本記事を執筆いたしました。

保険商品は、あなたが生活上において保有しているリスクを保険会社にお金を支払って買取してもらう行為なのです。つまり、自動車保険であれば、カーライフに関するリスクを考える必要があるのです。

カーライフにおける大きなリスクは何なのか。

保険会社のダイレクト型自動車保険を販売している損保会社は、最悪の事態をイメージさせるようなテレビコマーシャルを配信することはできません。代理店がいないダイレクト型自動車にとってはカバーできない事態だからです。

カーライフにおける最悪の事態は、保険の専門家から話を聞くか、自ら経験するしか知るよしはないのです。

- 事故相手が亡くなってしまった場合

- 事故相手が任意保険に加入していなかった場合

このようなことがおきたらどうしよう。よく考えて自動車保険をお選びいただければ幸いです。

カテゴリー: